1 dicembre 2019

IL TURISMO A MILANO

Una città turistica per caso

Il turismo milanese è un classico esempio di serendipità: si è sviluppato per coagulo tra tante attività mirate a fare altro, che si sono aggregate spontaneamente fino a dar vita al segmento in più rapida espansione dell’economia cittadina. È un caso che val la pena studiare e capire. Anche per conoscere le dimensioni reali del settore, sulle quali oggi ballano cifre assai incoerenti.

Fino all’incirca al 2010/12 il turismo è stata una componente senza infamia e senza lode dell’economia milanese. Vi erano stati già dall’inizio del nuovo millennio dei segnali positivi ma il declassamento subito da Malpensa nel 2007 quando Alitalia cancellò quasi tutti i suoi collegamenti da quell’aeroporto portò ad un lungo periodo di stallo nel flusso di visitatori stranieri a Milano. Fin circa al 2012.

Nel 2012 Milano ospitava, secondo una ricerca effettuata da Mastercard, 6,9 milioni di visitatori esteri. Nel 2018, secondo la stessa ricerca, ne ha ospitato 9,1 milioni. Sono cifre interessanti ma su di esse non occorre fare molto affidamento. Come si spiegherà, il numero dei visitatori a Milano è un po’ un mistero, che speriamo di riuscire a diradare. Un affidamento maggiore si può invece fare sul fatto che le due cifre significano che per tutto il periodo 2012-2018 il numero di visitatori stranieri a Milano è cresciuto del 5 per cento all’anno. Il Comune di Milano stima che il numero dei visitatori sia molto minore: ma il loro tasso di crescita lungo il periodo 2012-2017 è anche per il Comune pari al 5% all’anno e dalle anticipazioni fatte via stampa sembra essere ancora più elevato per il 2018 e 2019. Parleremo tra un po’ di cifre assolute. L’importante è registrare quel +5% ripetuto per un periodo di sette anni. Da tempo sono ben poche le attività economiche della città che registrano simili tassi di crescita.

Si dice che Expo 2015 abbia influito in maniera decisiva sul decollo del turismo milanese. È una cosa difficile da dimostrare e forse non è vera più di tanto. Expo 2015 ha fatto però una cosa veramente importante: è riuscito a creare una “Brand Milano” che prima non esisteva e che nel turismo significa molto. Milano ha assunto il profilo di una città che sa mescolare positivamente una buona atmosfera per gli affari, un’offerta culturale articolata, uno shopping di livello elevato, un ambiente simpatico per l’entertainment e l’offerta enogastronomica. “Brand Milano” non punta al turismo di élite, ma ad un turismo evoluto che sa fare i conti su ciò che paga e ciò che riceve in cambio in una città non certo a buon mercato. In un momento in cui a Venezia, Barcellona, Amsterdam e Bali si cerca di uscire dagli inconvenienti del turismo di massa, Milano si è posta subito al riparo da questo pericolo.

Come si posiziona oggi Milano rispetto ad altre città? Può valer la pena citare la classifica delle città in base al loro indice di vivibilità stilata dalla Società Mercer (risultati non dissimili si ottengono nella analoga classifica redatta dall’Economist Intelligence Unit). Milano non è tra le città di prima fila. In prima fila troviamo Vienna, Melbourne, Vancouver, Zurigo, Copenhagen, Monaco di Baviera, alcune di esse peraltro città con scarsa attrattività turistica. Milano si colloca in seconda fila in 41ª posizione su scala mondiale in termini di vivibilità. Le città che hanno un indice di vivibilità analogo a quello di Milano (tra la 35ª e la 45ª posizione) sono: Boston (36ª), Honolulu (37ª), Lisbona (38ª), Parigi (39ª), Lione (40ª), Londra (appaiata con Milano in 41ª posizione), Barcellona (43ª), New York (44ª), Edinburgo (45ª). Non una brutta compagnia. Roma è più indietro, in 56ª posizione, più o meno alla pari con città come Filadelfia, Pittsburg, Yokohama, Lipsia, e Osaka. Ben altro discorso.

Nessuna altra sede di Expo degli ultimi trenta anni (Siviglia nel 1992, Hannover nel 2000, Aichi in Giappone nel 2005, Shanghai nel 2010) è riuscita a fare attribuire una brand di successo alla propria città, pur avendo speso per il proprio Expo cifre talvolta ben superiori a quelle spese da Milano. Ma va anche detto che se quattro anni dopo Expo 2015 la crescita del turismo milanese non accenna a diminuire, vuol dire che Expo è arrivato al momento giusto: perché Milano da tempo era in grado di offrire un mix duraturo e significativo di “motivi” di attrattività turistica. La brand nel marketing è essenziale. Ma nessun brand si crea se il prodotto da vendere non è all’altezza.

Tutto bene? No di certo, ma per fortuna stiamo parlando di un pezzo di economia milanese che si sta dando parecchio da fare. Un po’ di benchmarking permette di verificare i punti di maggior “sofferenza” del turismo milanese e per contro le occasioni che Milano ha ancora in mano. Non è un percorso agevole, ma con un po’ di sforzo si portano a casa comunque risultati utili.

Una noiosa ma necessaria digressione

Prima di procedere è indispensabile una noiosa digressione sulle fonti statistiche che utilizzeremo. Nel fare una valutazione comparativa a livello internazionale del turismo nella città di Milano ci si imbatte in molte fonti poco utili e in forti discordanze tra le fonti apparentemente utili. Volendo fare una valutazione di benchmarking internazionale sono di utilità limitata le fonti con copertura solo locale o nazionale: sono di questo tipo le statistiche sul turismo del comune di Milano, dell’Osservatorio Regionale del Turismo, dell’ISTAT e della Banca d’Italia. Le fonti (tutte non italiane) che permettono confronti tra il turismo a Milano e il turismo in altre città (al mondo o in Europa) non dicono spesso come le stime sono state ottenute ed a cosa si riferiscono (non sempre è chiaro nemmeno se il riferimento è a Milano Comune od a Milano area metropolitana).

Cercheremo lo stesso di fornire un quadro di valutazione di qualche significato. Ma è un tentativo faticoso e frustrante. Tant’è che la prima osservazione che sembra opportuno fare è che Milano non può ignorare queste discordanze di valutazione di una attività economica divenuta così rilevante. Non è un’impresa impossibile fornire una valutazione che tiene conto di quanto altri dicono, ne valuta l’attendibilità e si propone come autorevole fonte autonoma di certificazione del turismo in città. Non è una impresa impossibile ed è forse una impresa necessaria. “Brand Milano” richiede anche questo.

Saranno utilizzate soprattutto le principali fonti internazionali disponibili che permettono di effettuare un benchmarking del turismo milanese. Utilizzeremo anche le cifre assolute. Ciò che più conta tuttavia sono i valori relativi, cioè il posizionamento di Milano all’interno delle graduatorie di confronto.

Il benchmarking del turismo milanese

Ci sono vari modi per ottenere un benchmarking del turismo a Milano, con una attenzione particolare per il turismo proveniente da oltre frontiera. Ma è un po’ come viaggiare sulle montagne russe.

Numero di presenze: (numero di visitatori, nazionali ed esteri moltiplicato per il numero di notti in cui restano in città). Secondo la stima pubblicata dal Comune di Milano le presenze di turisti a Milano nel 2017 erano pari a 11.8 milioni. La presenza era in media pari a 2,15 notti per visitatore, per un totale di 5,5 milioni di visitatori. Con una stima del tutto analoga, secondo European Cities Benchmarking Report 2019, Milano registrava 12,4 milioni di presenze di visitatori nazionali ed esteri, nel 2018 (5% più di quanto riportato dal Comune di Milano nel 2017). E in quell’anno si collocava in 14° posizione in Europa: sopravanzata nell’ordine da: Londra (71 milioni di presenze) Parigi (53 milioni), Berlino (33 milioni), Roma (29 milioni), Istanbul (21 milioni), Madrid (20 milioni), Barcellona (19 milioni), Praga (18 milioni), Vienna, Monaco di Baviera e Amsterdam (17 milioni), Stoccolma e Amburgo (15 milioni).

Numero di visitatori internazionali. Secondo Mastercard nel 2018 Milano, con ben 9,1 milioni di visitatori stranieri, sarebbe la quarta città più visitata in Europa, sorpassata solo da Londra, Parigi e Istanbul. Nel 2016 era la sesta e da allora ha sorpassato Amsterdam e Barcellona. A livello mondiale Milano risulterebbe essere la sedicesima città più ambita da visitatori internazionali. Se usiamo invece la fonte Euromonitor, il numero di visitatori internazionali a Milano nel 2017 era pari a 6,9 milioni, del 19 per cento inferiore al valore indicato da Mastercard per lo stesso anno. E Milano era non più la quarta ma la sesta città in graduatoria europea. Superata anche da Roma e Barcellona, oltre che da Londra, Parigi e Istanbul. Per contro il Comune di Milano stima per il 2017 5,5 milioni di visitatori complessivi a Milano, di cui 3,4 milioni sarebbero di provenienza estera. Meno della metà rispetto a quelli stimati da Mastercard e da Euromonitor.

La spesa complessiva dei visitatori esteri. Secondo Mastercard, l’unica fonte che pubblica una stima della spesa, i visitatori esteri hanno speso a Milano 4,6 miliardi di dollari nel 2016. E Milano si collocava allora in Europa in ottava posizione, sopravanzata da Londra, Parigi, Barcellona, Madrid, Istanbul, Monaco di Baviera, Berlino e seguita da Amsterdam e Roma. Moltiplicando la stima Mastercard per l’incremento di visitatori che, sempre secondo Mastercard, si è verificata tra 2016 e 2018 (12%), i visitatori stranieri avrebbero speso complessivamente a Milano nel 2018 4,6 miliardi di euro (al cambio di 1,12 dell’euro sul dollaro). Una cifra che sarebbe pari a circa il 10 per cento di quanto hanno speso complessivamente i turisti stranieri in Italia. Cifra manifestamente non credibile. Non a caso nella anticipazione via stampa fatta sempre da Mastercard per il 2018 la spesa dei soli visitatori stranieri (numero di visitatori, moltiplicato per il numero medio di presenze, pari a 2,6, e con una spesa media giornaliera valutata in 155 dollari al giorno) diventa pari a 3,4 miliardi di euro. Per quanto riguarda la spesa giornaliera, Milano risulta essere una città relativamente cara: il visitatore straniero spenderebbe ogni giorno a Milano qualcosa più che a Londra (148 dollari), a New York (152 dollari) e a Venezia (127 dollari)

Giorni di presenza media del visitatore in città. Secondo il Comune di Milano la presenza media dei visitatori nazionali è pari nel 2017 a 2,2 notti e quella dei visitatori esteri è invece pari a 2,1 notti. Secondo Mastercard, come abbiamo appena visto, è pari a 2,6 notti. Fatta salva Parigi, dove la permanenza media del visitatore estero è analoga a quella di Milano, tutte le maggiori città turistiche che precedono Milano in graduatoria registrano un numero di presenze medie decisamente superiore, e talvolta più che doppio, rispetto a Milano.

Dalle operazioni molto disomogenee di benchmarking fatte fin qua emerge che:

Una nostra valutazione sulla dimensione del turismo a Milano

Nel 2017 il numero di presenze di visitatori internazionali secondo il Comune di Milano erano 7,8 milioni. Per Mastercard erano quasi tre volte tanto, 22,3 milioni. Abbiamo cercato senza esito contatti con entrambe le fonti per capire il perché di una discrepanza così elevata. Val la pena fare un tentativo per stimare in modo sperabilmente più vicino al vero quanto meno le cifre di base che servono a dimensionare il peso ed il significato del turismo nell’ambito della economia cittadina: numero di presenze di visitatori e loro spesa complessiva a Milano. È ovvio che non siamo una fonte statistica. Ma siamo in grado di fare moltiplicazioni e divisioni, partendo da alcuni dati di base che sembrano fortemente credibili. Dove questo non è possibile, forniremo in

Il Numero di presenze di visitatori italiani ed esteri in città.

I visitatori a Milano si dividono in tre categorie:

Abbiamo stimato le presenze a Milano per ciascuna delle tre categorie. Alla fine sommeremo le tre stime.

Presenze di visitatori che pernottano in strutture alberghiere

Le presenze di visitatori che pernottano in strutture alberghiere sono la quota più consistente del totale. Sono anche le più facili da calcolare. Basta moltiplicare il numero dei posti letto esistenti a Milano per il tasso di occupazione medio annuo di tali posti.

Federalberghi, nel suo VIII rapporto, stima che nel Comune di Milano nel 2015 vi erano 472 esercizi alberghieri con 51.341 letti. Stime per fortuna non lontana da quella del Comune di Milano (466 esercizi con 50.092 posti letto).

PriceWaterhouseCoopers (PWC) nel suo settimo rapporto sulle strutture alberghiere nelle principali città europee stima che nel 2017 il tasso di occupazione dei posti letto degli esercizi alberghieri di Milano fosse pari al 70,5%. Tasso non particolarmente elevato: infatti a Londra il tasso di occupazione è 81,7%, ad Amsterdam 81,6%, a Berlino 78,6%, a Parigi il 73,5%, a Roma il 70,0% e a Francoforte il 69,5%.

Moltiplicando il numero dei posti letto stimato da Federalberghi (abbiamo ipotizzato per cautela che nel 2017 il numero fosse lo stesso del 2015) per il tasso di occupazione medio annuo stimato da PWC si ricava la cifra dei visitatori che pernottano in strutture alberghiere: essi sono pari nel 2017 a 13,2 milioni di presenze contro i 10,1 milioni di presenze stimate dal Comune di Milano nello stesso anno (con la non piccola differenza del 30%). Perché riteniamo credibile questa stima? Il tasso di occupazione dei posti letto implicito nella stima di visitatori fatta dal Comune di Milano è pari a 55%, tasso non solo fuori riga rispetto alle stime per tutte le altre maggiori città europee, ma soprattutto tasso che indicherebbe una situazione pressoché fallimentare per gran parte delle strutture alberghiere di Milano.

Se ipotizziamo, in linea con le molte anticipazioni fatte via stampa dal Comune di Milano, che nel 2018 e ancora nel 2019 il numero di visitatori sia aumentato almeno del 5% ogni anno, i 13,2 milioni di presenze in strutture alberghiere da parte di visitatori italiani e stranieri nel 2017 diventano 14,6 milioni di presenze nel 2019. Se la presenza media di visitatori fosse uguale a quella registrata dal Comune nel 2017 (2,1 notti per visitatore) ciò equivale ad un numero di

Presenze di visitatori che pernottano in strutture extra-alberghiere

La stima appena fatta si basa su rilevazioni attendibili ed è quindi largamente credibile. Per quanto riguarda la stima delle presenze in strutture extra-alberghiere, ci si muove invece su terreno meno conosciuto. Possiamo solo partire dalle statistiche del Comune di Milano. Con una premessa. Si è appena visto che le statistiche del Comune di Milano sembrano sottostimare le presenze in strutture alberghiere di circa il 30 per cento. Con ogni probabilità la sottostima del Comune è ancora maggiore per quanto riguarda le presenze nelle strutture extra-alberghiere (esse sono un multiplo delle strutture alberghiere, ognuna con pochi posti letto).

Dalle statistiche del Comune sappiamo che:

Per pervenire ad una stima ragionata abbiamo ipotizzato quanto segue:

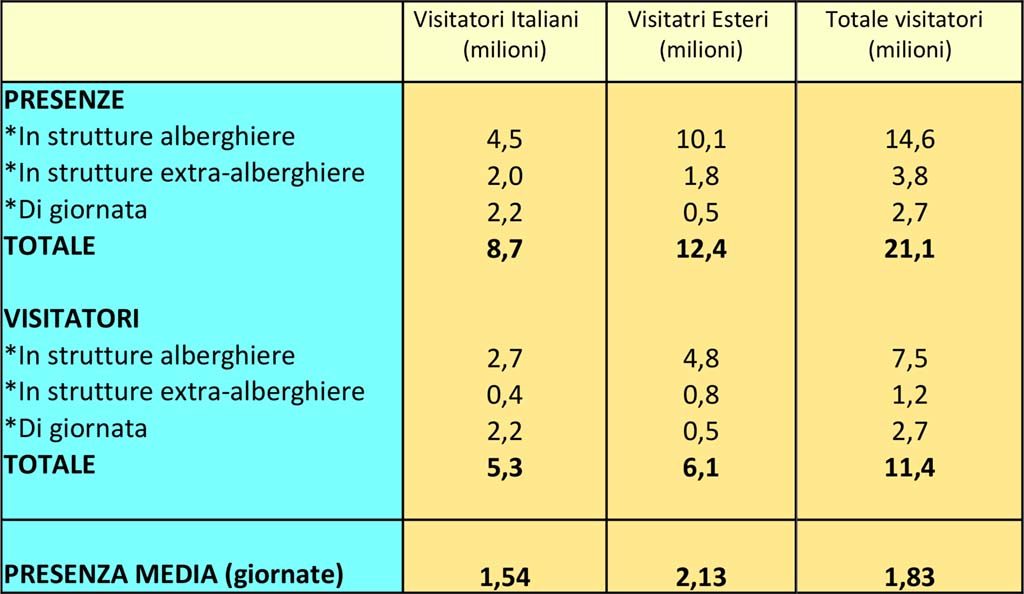

Secondo queste due ipotesi il numero di posti letto disponibili in strutture extra-alberghiere nel 2019 risulta essere pari a 26.260. Con il tasso di occupazione medio annuo del 2014 (39,7%) raggiungiamo la stima circa le presenze di visitatori in strutture extra-alberghiere, pari a 3,8 milioni. Sommando questa cifra ai 14,6 milioni di presenze nelle strutture alberghiere abbiamo per il 2019 un numero totale di presenze con pernottamento di visitatori pari a 18,4 milioni (in media 50.000 persone al giorno). Se valgono le proporzioni tra presenze di visitatori italiani ed esteri che il Comune di Milano registrava nelle sue stime nel 2017 (66% stranieri e 34% italiani) e ancora, se valgono le stime del comune di Milano circa la presenza media di ciascuna di queste tipologie in città (2,2 giorni in media per gli stranieri, 2,06 per gli italiani) il numero di arrivi in strutture ricettive sarebbe pari a 5,6 milioni di visitatori stranieri e di 3,1 milioni di visitatori italiani. Un totale di 8,7 milioni di visitatori complessivi.

Presenze di altri visitatori

Anche Milano registra un flusso importante di turismo di giornata. Visitatori che sostano a Milano per una giornata lunga. Sono persone che arrivano la mattina presto e ripartono nel secondo pomeriggio con il treno, con l’aereo, o con l’auto. Ignorando i non molti (ma nemmeno pochissimi) visitatori di giornata che arrivano in comitiva via pullman. E ignorando anche i molti di più che vengono a Milano (spesso con soluzioni di comitiva) per eventi sportivi o musicali.

A Linate e Malpensa arrivano ogni giorno entro le 9.30 una cinquantina di voli da altre città europee. Una quarantina di treni ad alta velocità arrivano ogni giorno in Stazione Centrale entro le 10.30. Ancor più forte è la punta mattutina del traffico sulle 7 autostrade che confluiscono su Milano. I visitatori di giornata vengono a Milano (parecchi di essi più di una volta all’anno) per una o più delle seguenti motivazioni:

I visitatori di giornata sono in prevalenza italiani. Ma non pochi dei 22.000 passeggeri che partono o arrivano in media ogni giorno dal Terminal 2 di Malpensa gestito da Easyjet sono visitatori di giornata a Milano provenienti da altri Paesi europei. E non va neanche dimenticato il non minimo flusso di visitatori di giornata a Milano provenienti dalla vicina Svizzera.

Nessuno ha mai tentato di “contare” quanti sono questi visitatori di giornata. Anche perché è impossibile farlo con strumenti tradizionali. Per questo è inevitabile arrischiare una stima arbitraria, ma costruita in modo del tutto trasparente. Se sono 50.000 le presenze giornaliere di visitatori che pernottano una-due-tre notti a Milano, ipotizziamo che ad ogni cinque di tali presenze vada sommata la presenza di almeno un visitatore di giornata. Fosse così, i visitatori di giornata sarebbero almeno 3,65 milioni nel 2019, cioè 10.000 al giorno. Nella assenza di qualsiasi elemento empirico di supporto, riteniamo saggio adottare una robusta cautela aggiuntiva. Pur se consideriamo i 3,65 milioni di visitatori di giornata una stima cautelativa, preferiamo errare per difetto. Lo facciamo diminuendo la stima appena fatta del 25%. Stimiamo quindi che i visitatori di giornata a Milano nel 2019 siano 2,7 milioni all’anno, circa 7.500 al giorno. Vi è buon

Presenze turistiche complessive

Riassumendo: abbiamo un numero totale di presenze annue di visitatori a Milano nel 2019 pari a 21,1 milioni (57.500 presenze giornaliere), così suddistinte:

È opportuno ricordare il motivo da cui siamo partiti per fare questa stima. Le due stime che a corrente alternata vengono diffuse via stampa sono: la stima del Comune di Milano, che cifra in 11.7 milioni le presenze di visitatori italiani ed esteri nel 2017, e che essendo cresciuta grosso modo del 5% all’anno per il periodo 2017-2019, si attesterà all’incirca sui 13 milioni di presenze nel 2019. Questa stima, se veritiera, comporterebbe un tasso di occupazione delle strutture alberghiere a Milano così bassa da essere di fatto incompatibile con la loro sopravvivenza economica. E per contro abbiamo la stima fatta da Mastercard che è pari a 23,7 milioni di presenze dei soli visitatori esteri nel 2018. Cui andrebbero aggiunte le presenze di visitatori italiani, che sono svariati milioni. E il tutto andrebbe poi aumentato del 5% circa per avere una stima per il 2019. Si tratterebbe di una stima che supera i 37 milioni di presenze annue di turisti a Milano nelle strutture ricettive. Stima non credibile perché è addirittura superiore alla capienza teorica massima (100% di occupazione ogni giorno) delle strutture alberghiere ed extra-alberghiere a Milano.

La nostra stima ragionata di visitatori nelle strutture ricettive è pari a 18,4 milioni. A questi si aggiungono quasi 2.75 milioni di stima (prudenziale) di visitatori che non transitano per le strutture ricettive. Le presenze di questi ultimi sono ignorate sia dal Comune che da Mastercard. Ma il turismo di giornata è una importante componente strutturale del turismo milanese.

La spesa dei visitatori italiani ed esteri a Milano

Come abbiamo già visto, Mastercard valuta in 139 euro (155 dollari) la spesa giornaliera del visitatore estero a Milano nel 2018. Di questi, il 40 per cento, cioè 56 euro, sarebbe speso per il pernottamento. Per contro PWC stima che nel 2019 la spesa media per una stanza di albergo a Milano sia intorno a 144 euro. Essendovi in media 1,9 letti per stanza d’albergo, la spesa pro-capite per il pernottamento secondo PWC risulta pari a 76 euro (35% in più rispetto alla stima Mastercard)

Riteniamo molto più credibile la stima PWC: sia perché quella stima deriva da una ricerca che è giunta oramai alla sua settima edizione, sia e soprattutto perché quella ricerca non sembra avere avuto le discontinuità di valutazione che sono state invece riscontrate nelle stime sulla spesa pubblicate da Mastercard.

Tuttavia, se per quanto riguarda la spesa per il pernottamento sembra opportuno rifarsi alla stima di PWC, per quanto riguarda la ripartizione della spesa complessiva del visitatore tra le varie voci di spesa dobbiamo prendere per buona, in mancanza di alternative, la ripartizione stimata da Mastercard. Mastercard stima che la spesa per il pernottamento sia pari al 40% della spesa globale. Quanto il visitatore spende per ristorazione, shopping, trasporti, entertainment, percorsi culturali, ecc. per Mastercard sarebbe quindi pari ad una volta e mezzo la spesa per il pernottamento nella struttura alberghiera. A buon senso le proporzioni sembrano condivisibili.

Sulla base di queste ipotesi di base abbiamo stimato la spesa pro-capite delle tre categorie di visitatori già considerate.

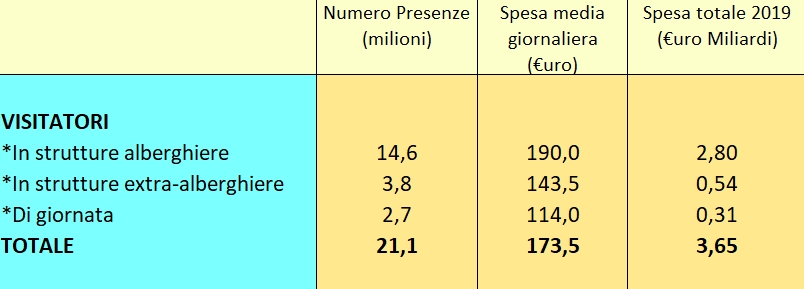

Visitatori in strutture alberghiere. Se la spesa pro-capite di pernottamento in strutture alberghiere è pari a 76 euro, la spesa per tutte le altre voci (una volta e mezzo la spesa di pernottamento) da parte del visitatore nel 2019 è pari a 114 euro. Sommando le due cifre si arriva alla spesa media giornaliera per visitatore in strutture alberghiere, pari a 190 euro. Cifra che, moltiplicata per 14,6 milioni di presenze annue, porta a stimare in 2,8 miliardi di euro la spesa in città nel 2019 da parte dei visitatori che pernottano in strutture alberghiere.

Visitatori in strutture extra-alberghiere. Manca qualsiasi riferimento per fare una stima della loro spesa. La cosa più semplice è parsa quella di ipotizzare che la spesa di questi visitatori sia inferiore del 25% rispetto alla spesa dei visitatori che pernottano in albergo. Difficile sapere se lo “sconto” è adeguato o eccessivo. Sembra ragionevole considerarlo uno “sconto” corretto, ma ovviamente si tratta di una ipotesi di lavoro fatta in carenza di supporto empirico. Sulla base di questa ipotesi, per i visitatori che pernottano in strutture extra-alberghiere la spesa pro-capite giornaliere è valutata pari a 142,5 euro (il 75% di 190 euro) al giorno. Moltiplicando tale cifra per 3,8 milioni di presenze annue di questi visitatori si ottiene una spesa annua pari 540 milioni di euro.

Visitatori di giornata. In questo caso la stima è molto più agevole. Abbiamo ipotizzato che la loro spesa sia pari a quella dei visitatori che pernottano in strutture alberghiere, ovviamente senza il costo di pernottamento. La loro spesa pro-capite è quindi pari a 114 euro al giorno. Moltiplicata per 2,7 milioni si ottiene una spesa annua pari a 310 milioni di euro.

Tutti i visitatori. Il totale globale di spesa dei visitatori a Milano nel 2019 è pari alla somma delle tre stime separate. Per un totale globale di spesa annua pari a 3.650 miliardi di euro. Sembra opportuno aggiungere, visto il modo in cui si è pervenuti a questa stima, che la cifra va intesa con un margine di errore del +/-10%. La stima corretta è intesa quindi in un intervallo tra i 3,3 ed i 4 miliardi di euro. Cui corrisponde una spesa media giornaliera in città pari quasi esattamente a 10 milioni di euro (anche in questo caso in un intervallo +/-10%). E una spesa media annua che è pari a quasi 2.600 euro per ogni abitante di Milano.

Impatto del turismo sulla città

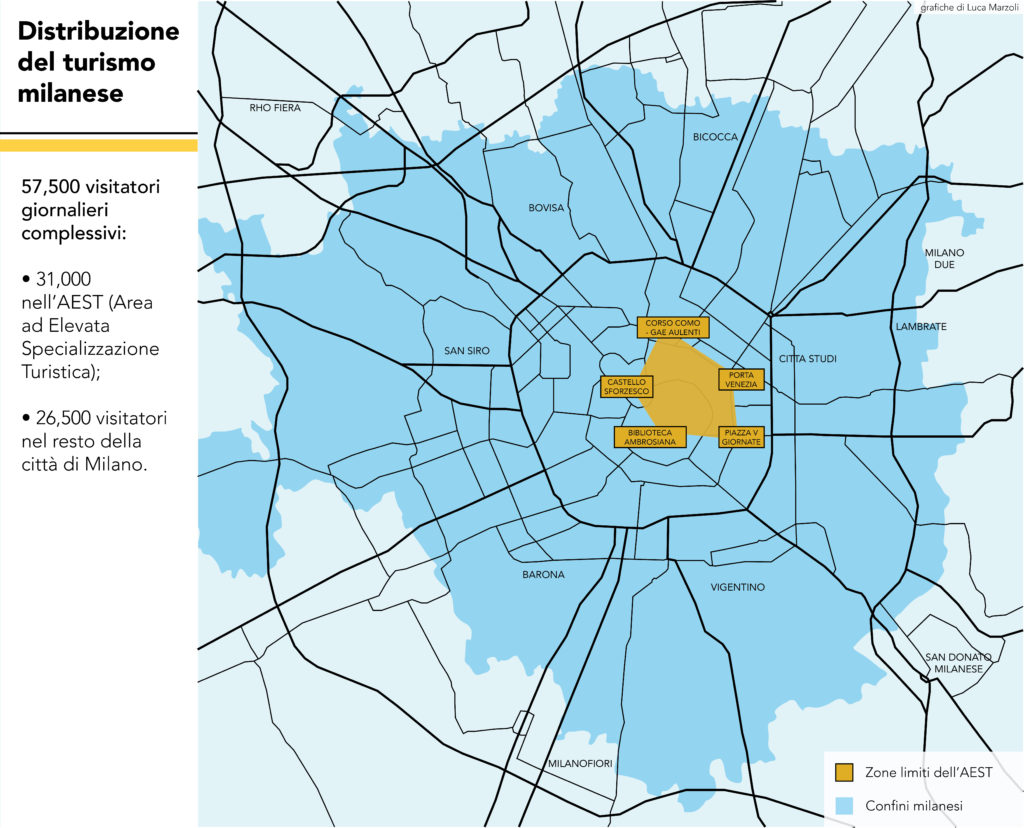

A Milano esiste un’area ad elevata specializzazione turistica (AEST d’ora in poi). Essa consiste sostanzialmente nel quadrante nord-est della Cerchia dei Bastioni, a cui si aggiungono alcune aree contigue. Più in dettaglio si tratta dell’area sottesa da una linea che congiunge la Biblioteca Ambrosiana con Corso Como/Piazza Gae Aulenti (facendo per strada una deviazione per includere il Castello Sforzesco), da Piazza Gae Aulenti piega per raggiungere Porta Venezia e da qui prosegue per Porta Vittoria. Da Porta Vittoria la linea chiude di nuovo sulla Biblioteca Ambrosiana.

Quasi tutto lo shopping turistico è concentrato in quest’area. Le chiese, i musei e le opere d’arte di richiamo per il turista sono interne a quest’area o poco lontane, due terzi degli alberghi di fascia alta sono pure interni a quest’area e con le aggiunte annunciate (ex-Seminario arcivescovile di Corso Venezia, ex-sede Touring club in Corso Italia, ex-sede Allianz in via Santa Sofia e ex-sede di Unicredit in Piazza Cordusio) lo saranno ancor più in futuro. In quest’area sono racchiuse anche gran parte delle strutture cittadine ambite dai turisti per incontri sociali, la moda milanese dell’aperitivo, la gastronomia ecc..

L’AEST è l’area di massima saturazione di funzioni all’interno della città. Come abbiamo visto nel primo quaderno più o meno sulla stessa area insistono, oltre a molte strutture pubbliche, anche quasi il 50% delle oltre 110 sedi direzionali di banche, aziende finanziarie, imprese private italiane ed estere localizzate all’interno della Città.

Per questo è importante capire quanto del “carico” turistico di Milano (57.500 persone al giorno) insiste sull’AEST. È ovviamente impossibile valutare con precisione come i visitatori si distribuiscono all’interno della città. La mappatura della presenza in città delle SIM telefoniche con prefisso internazionale potrebbe essere di qualche aiuto. Ma solo poco più di metà dei visitatori sono stranieri e un numero crescente di essi quando è in Italia usa una SIM locale e sfugge quindi a quella possibilità di rilevazione.

Per valutare quale può essere il carico turistico sull’AEST abbiamo ritenuto utile costruire un semplice modello. Per ovvi motivi esso è grossolano e teorico: ma è costruito in modo del tutto trasparente e lo si può affinare via via in cento modi. Abbiamo la presunzione che esso serva a proiettare una dimensione del carico turistico sulla non molto lontana dal vero.

Le ipotesi su cui il modello è costruito sono le seguenti:

Sulla base di queste ipotesi il visitatore affari insiste all’interno dell’AEST per il 40% del suo tempo; il visitatore friends&familiy per il 16% e il visitatore shopping&altro per l’80%. Pesando queste percentuali con le percentuali di turisti suddivisi per la loro motivazione principale otteniamo il risultato voluto: il tempo dei visitatori a Milano si concentra per il 54% del tempo all’interno dell’AEST e per il 46% si distribuisce sul resto della città. In termini di persone equivalenti, 31.000 persone insistono in media ogni giorno all’interno dell’AEST e 26.500 sul resto della città.

Esistono tanti limiti a questa ipotesi. La equidistribuzione del carico turistico di fatto non esiste, né per il 46% (quasi la metà dei visitatori) che si sparpaglia per tutta la città, né per il 54% che insiste sull’AEST. La Galleria Vittorio Emanuele ha probabilmente il carico più elevato all’interno AEST; il primo tratto di via Savona/via Tortona/Naviglio Grande ha probabilmente il carico più elevato al di fuori della AEST. Durante i mesi e talvolta le settimane cambiano anche profondamente le percentuali in cui abbiamo suddiviso i visitatori in base alla motivazione principale della loro venuta a Milano. E ci sono ancora molti altri limiti minori. Ma l’importante per ora è capire la dimensione “macro” della distribuzione del carico turistico in città. Il vero fenomeno macro è l’emergere con chiarezza che una percentuale probabilmente vicina al 50% del carico turistico di Milano insiste sull’AEST, un’area della città molto piccola e già colma di altre funzioni.

Quale altro turismo?

Volendolo fare, conquistare quote ulteriori di turismo internazionale non è un’impresa titanica. Nel 2018 la spesa del turismo internazionale (stima del World Tourism Office delle Nazioni Unite) in tutto il mondo è stata pari a 1.500 miliardi di euro e sta crescendo da tempo al ritmo del 4% circa all’anno. Questo significa che la quota della spesa mondiale assorbita da Milano è attualmente lo 0,25%, e che d’ora in avanti la spesa per il turismo a Milano deve crescere del 4% all’anno per non perdere quote di mercato. Significa anche che passare dallo 0,25 allo 0,35% di tale spesa non è una impresa impossibile sul fronte della domanda. Ma significa che la spesa del turismo a Milano dovrebbe crescere ad un tasso dell’8% per 8 anni per poterci arrivare.

Supponiamo che questo possa essere l’obiettivo di Milano per i prossimi anni. Su quale tipo di turismo occorre puntare? Turismo culturale? Turismo per shopping? Turismo per eventi? Turismo che va oltre Milano?

Non entro nel merito di tante piccole (non piccole in verità) attenzioni indispensabili se si intende innalzare la qualità oltre che la quantità dell’offerta turistica milanese: migliore formazione del personale in ogni ordine e grado dell’offerta turistica, obbligo della conoscenza di un buon inglese per ogni operatore turistico (a incominciare dal vigile urbano e dal taxista), qualità della diffusione della informazione rilevante per chi è in visita a Milano e qualità degli strumenti online con cui questa viene veicolata (magari togliendo i tanti errori della versione in inglese del sito Yesmilano), servizio taxi meno costoso e più efficiente, carta cittadina dei musei ecc.. Tutte cose importanti, su alcune delle quali passi avanti sono stati fatti e altri stanno seguendo, ma con un ritmo che sarebbe bene accelerare. Mi soffermo solo su tre punti di carattere strategico (si perdoni la parola tanto abusata) per lo sviluppo futuro del turismo a Milano.

Essi sono:

Milano e turismo per “meetings, incentives, conferences and exhibitions” (MICE)

Quando si pensa al turismo di Barcellona si sottovaluta quasi sempre l’importanza la faccia meno nota del turismo in quella città. Quella faccia sta proprio nel turismo MICE, in cui Barcellona eccelle e Milano no. Si tratta di un turismo in crescita accentuata e che coinvolge quasi sempre una platea di persone di elevato livello economico e culturale. In più: normalmente gli eventi del turismo MICE sono articolati su più giornate.

Secondo Cvent, società specializzata proprio in turismo MICE, Milano nel 2019 si colloca in una brutta 17ª posizione in Europa per capacità di attrarre eventi “MICE”. Non sorprende che anche in questa graduatoria Londra sia in Europa la prima destinazione e Berlino la seconda. Ma il resto della graduatoria delle città per capacità di attrazione di turismo MICE è assai diversa dalla graduatoria turistica complessiva. Mentre Milano viene in 17ª posizione, in terza posizione, da alcuni anni oramai, viene proprio Barcellona, che supera addirittura Parigi. A Barcellona fan seguito, nell’ordine, Parigi, Amsterdam, Madrid, Francoforte, Roma, Praga, Monaco, Dublino, Lisbona, Vienna, Praga, Bruxelles, Birmingham, Budapest.

La scelta delle città che ospitano gli eventi MICE è fatta in modo professionale ed è quindi molto attenta al variare dei fattori di attrattività di ogni città. Per questo la graduatoria tra le città europee cambia significativamente nel giro di pochi anni. Milano sta facendo qualche progresso: nel 2015 era in 21ª e nel 2019 è salita in 17ª posizione. Nello stesso periodo Monaco di Baviera è salita dalla 14ª alla 9ª posizione e Lisbona dalla 16ª posizione alla 12ª. Istanbul per contro, che nel 2015 occupava la 12ª posizione, nel 2019 (effetto Erdogan?) è scesa in 23ª posizione.

I motivi per i quali il turismo MICE a Milano è ancora poco sviluppato sono tre:

Come si vede, fare crescere a Milano il turismo MICE comporta il superamento di vincoli importanti e di questi uno (Malpensa) è un vincolo “hard”. Non è pensabile ottenere grandi risultati a breve periodo. Ma per Milano, che non ha il fascino delle grandi capitali (Londra, Parigi, Berlino, Madrid) o delle capitali d’arte (Roma, Praga), l’incremento del turismo MICE dovrebbe essere il primo obiettivo. Scalare ulteriormente la graduatoria per raggiungere o superare Dublino e Monaco (intorno alla 10ª posizione) non dovrebbe essere un obiettivo irraggiungibile.

Milano e turismo cinese

Circa il 20 per cento del totale delle spese turistiche nel mondo è oggi attribuibile a turismo cinese. Il che equivale a dire che i cinesi spendono globalmente per turismo all’estero il doppio di quanto spendono gli americani, tre volte quanto spendono i tedeschi e 10 volte quanto spendono gli italiani.

Sicuramente è un turismo meno colto rispetto al turismo MICE, altrettanto sicuramente è un turismo interessato in particolare all’attrattività di Milano dal punto di vista dello shopping. Ma anche quel turismo è su una veloce learning curve. Il numero di turisti cinesi che si incontrano sui percorsi culturali della città è infatti in netta crescita.

Al di là della rilevanza del turismo cinese in termini di flussi di persone e della loro capacità di spesa, è interessante vedere un aspetto molto positivo di quel turismo, legato alla sua stagionalità. Il più importante picco del turismo cinese all’estero avviene durante la lunga festa del capodanno cinese (a febbraio), il secondo picco cade da tempo durante il nostro periodo natalizio (dicembre), il terzo si colloca durante il periodo delle vacanze scolastiche (luglio e agosto). Dicembre, febbraio, luglio e agosto sono quattro mesi in cui le strutture ricettive di Milano sono largamente sottoutilizzate.

Il visitatore cinese spende pro-capite più di tutti gli altri visitatori esteri (a Milano come altrove); e spende soprattutto in acquisti di shopping (a Milano come altrove). I visitatori cinesi sono oggi solo il 2,5 per cento del totale delle presenze turistiche straniere in Italia e poco più del sette per cento delle presenze turistiche extra-comunitarie. A Milano la quota di turismo cinese è nettamente superiore rispetto alla media nazionale proprio per l’interesse del turista cinese per lo shopping. Ma lo spazio per fare meglio anche a Milano esiste ed è tanto.

A differenza del turismo MICE, un buon successo sul fronte del turismo cinese non richiede sforzi di ordine elevato. Richiede tuttavia un’attenta “manutenzione” di quel turista. Per le strutture ricettive e di shopping (ma anche quelle di tipo culturale) la miglior manutenzione del turismo cinese significa soprattutto:

Tutte cose non complesse e non particolarmente costose. Occorre una manutenzione più raffinata del turista cinese che è alla portata quanto meno delle aziende (ricettive o di vendita) di grandi dimensioni. Ma è a queste strutture comunque cui si rivolge in prevalenza l’attenzione e l’interesse del turista cinese.

Un Nuovo Grand Tour

Il “grand tour” culturale d’Italia di tanti visitatori stranieri si è storicamente concentrato sul percorso Roma, Firenze, Venezia o viceversa. Di recente, soprattutto per merito dell’alta velocità ferroviaria, quel tour si è allungato, includendo Milano da una parte e raggiungendo Napoli dall’altra.

Ma Milano può essere il baricentro per l’offerta di un altro “grand tour” tutto nord-italiano. Può sembrare un grand tour in salsa minore. A ben guardare così minore non è. In un’ora (o poco più) da Milano si raggiungono in treno Torino (Museo Egizio, Duomo, Palazzo Reale, Museo d’Arte Orientale, ecc.), Bologna (San Petronio, Santo Stefano, l’Archiginnasio, i portici ecc.), Verona (Piazza delle Erbe, l’Arena, Teatro Romano, Castelvecchio, ecc.), le perle di Bergamo alta, le perle più nascoste di Pavia, Cremona e Piacenza, nonché i tre maggiori laghi lombardi (Como, Desenzano/Peschiera del Garda, Stresa). Sono mete turistiche che la maggior parte dei visitatori esteri in arrivo a Milano non conoscono. E che Milano, con la sua brand, può rilanciare, con vantaggio per se e per le mete turistiche indicate. Tutto questo non richiede nulla più che la capacità di organizzare ed offrire opzioni in più al visitatore che arriva a Milano dall’estero.

Una promozione sistematica delle molteplici varianti del “Grand Tour Milanocentrico” è opportuna per due motivi. Da una parte perché la Milano che interessa ai turisti è e rimarrà una “piccola cosa”. Turismo d’affari, turismo fieristico e turismo “personale” in parte esclusi, come abbiamo visto quasi tutto l’altro turismo a Milano è fortemente concentrato all’interno della Cerchia dei Bastioni, soprattutto nel quadrante nord-est di quella Cerchia, quella che nel paragrafo precedente abbiamo chiamato l’Area ad elevata specializzazione turistica (AEST). È difficile ottenere una più lunga durata della permanenza del visitatore straniero a Milano in uno spazio così ristretto, che più volte l’anno raggiunge la saturazione. Quell’area è una frazione delle dimensioni anche solo fisiche delle zone di interesse turistico di Barcellona, Roma, Madrid e Amsterdam, non parliamo di Parigi e Londra.

Allo stesso tempo, con una sola eccezione, nessuna delle grandi città turistiche europee ha qualcosa di paragonabile a quanto Milano può offrire nel raggio di un’ora di viaggio o poco più. Intorno a Roma, Monaco e Madrid non esistono mete turistiche di rilievo. Da Amburgo interessa raggiungere solo Brema e Lubecca, da Barcellona si può raggiungere Girona e Montserrat e poco altro, da Amsterdam si raggiunge in poco tempo mezza Olanda, ma lo stesso avviene se si fa base a Rotterdam, Utrecht o L’Aia. Da Londra si possono raggiungere in un’ora o meno Windsor, Canterbury, Oxford, Cambridge, nonché Bath in un’ora e mezza: offerta assai articolata ma ancora non comparabile con quella milanese. Solo Parigi, con Fontainebleau, Versailles, Reims, Rouen, Amiens, Chartres (e EuroDisney) presenta un elenco di occasioni turistiche fuori città analoga a quella di Milano.

Lo spazio turistico di Milano, ora molto ristretto, diventa quindi semi-infinito se Milano sa diventare hub di un grand-tour che in una giornata può includere, a scelta, Torino, Bologna, Verona, Bergamo, Pavia, Cremona, Piacenza nonché i tre laghi maggiori. Torino, Bologna, Verona e Cremona sono anche destinazioni gastronomiche di molto rispetto. Si tratta in fondo “solo” di fare entrare nella quotidianità dell’offerta turistica milanese lo stesso concetto che ha permesso a Milano di diventare, con successo, leader del progetto che si è aggiudicato le Olimpiadi invernali del 2026.

Milano non più una città turistica per caso

Il successo del turismo a Milan è stato ed è notevole. Ma rimane ancor oggi una vicenda monca. Nessuna catena alberghiera è nata a Milano, nessun tour operator (tradizionale o online) di qualche dimensione è basato a Milano, non ci sono imprenditori o società milanesi di qualche importanza che si sono affermati nella gestione di alberghi, ristoranti, o di grandi eventi musicali o sportivi. Nella gestione di eventi fieristici spesso gli aspetti più innovativi sono gestiti da operatori di altri Paesi. Anche il turismo enogastronomico che va a caccia di stelle Michelin trova solo 25 stelle a Milano, più o meno lo stesso numero che può trovare in Alto Adige, Bruxelles e Anversa, lasciando perdere Parigi o Londra che ne hanno il doppio o il triplo. I collegamenti di Milano con il resto del mondo sono affidati ad una Malpensa lontana, che finalmente ora vive in modo dignitoso, ma non è certo una delle stelle di punta del firmamento aeroportuale europeo. In conseguenza di tutto questo, il valore aggiunto per Milano (e per l’Italia) degli introiti da turismo a Milano è ancora contenuto.

Di più. Il turismo non ha mai fatto parte del DNA cittadino: la cultura, l’università, la politica, il sindacato milanesi l’hanno a lungo ignorato e anche oggi stentano a capirlo. Anche per questo il turismo a Milano non ha ancora radici profonde. E non è uno sfizio accademico sottolineare, prima di chiudere questo quaderno, che a Milano manca una infrastruttura seria di studio, conoscenza, valutazione e proposta sulle tante sfaccettature dell’attività turistica.

Nel paragrafo precedente sono state affacciate alcune idee da coltivare per i prossimi anni. Sicuramente ve ne sono altre, magari più valide o più utili. L’ulteriore sviluppo del turismo a Milano ha bisogno di un luogo che coltiva idee e riesce ad essere un punto di stimolo e suggerimento per tutti gli operatori. La Scuola di Management del Turismo della Bocconi potrebbe essere un simile punto di stimolo/raccordo? Lo può diventare chi gestisce in Bicocca il Master di Management delle Strategie Turistiche? Esistono altre candidature? Di sicuro anche quelle due strutture universitarie debbono crescere. Cimentarsi sulle grandi opzioni aperte al turismo di Milano potrebbe essere un modo per farlo. Anche perché non è bello vedere che nell’elenco delle 50 migliori scuole universitarie legate al turismo non figuri nessuna università milanese o italiana (figurano invece 7 scuole svizzere, di cui 4 tra le prime 10 al mondo). Per creare una filiera turistica anche tecnicamente più aggressiva la città deve investire fortemente in quelle strutture e quelle strutture debbono investire fortemente nella città. Sarebbe un ottimo scambio per entrambe.

Ma una nota positiva, prima di chiudere, è opportuna. L’ulteriore successo del turismo a Milano è affidato ad una molteplicità di operatori che fanno il loro mestiere magari non ancora in modo egregio, ma lo fanno certamente meglio di ieri. Può crescere ancora molto senza richiedere interventi importanti (Malpensa a parte). Ha bisogno di accelerare il ritmo con cui vengono introdotte innovazioni già testate altrove ed ha bisogno di tanta manutenzione minuta. Ma sono quasi tutte cose alla portata degli operatori milanesi. Nessun altro pezzo di economia della città si trova oggi in questa quasi beata situazione.

Giancarlo Lizzeri

2 commenti