22 febbraio 2011

I politici sempre più spesso parlano “per sentito dire” e per slogan, e, quando si trovano davanti dei numeri che li contrad-dicono, li rifiutano, li maneggiano, li denigrano (ho sentito perfino dire che ISTAT è ” (…) un ente con chiare finalità poltiche!”). Ma, se si guarda ai numeri esposti qui di seguito, un cittadino milanese, e italiano, non può che, in un primo momento, rattristarsi e poi avere un sussulto di orgoglio per cercare una solu-zione, una via di uscita. L’interesse comune per una crescita economica del territorio vigorosa ed equilibrata è obiettivo di tutti.

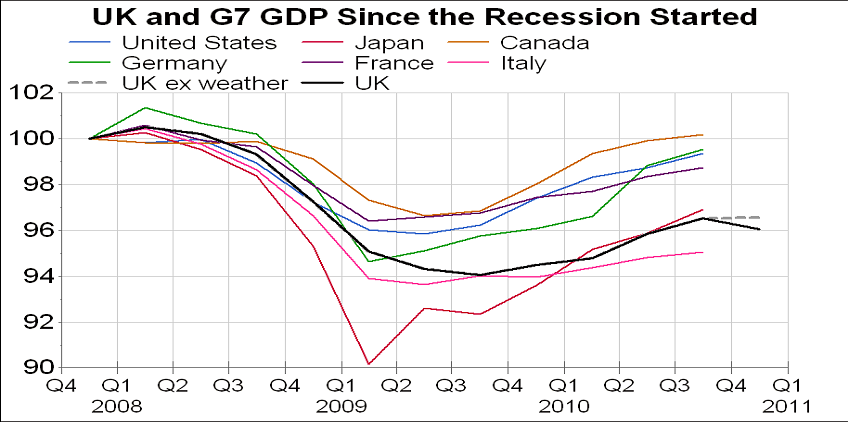

L’Italia, come tutte le nazioni del G7 è entrata in recessione nel 2008 e, come tutte le nazioni analizzate, ha subito una contrazione fino alla prima metà del 2009. Il dato di maggiore rilievo è che nella fase di ripresa l’Italia è restata molto indietro: non abbiamo goduto del “rimbalzo” e perfino il Giappone che era declinato ben più degli altri nel 2009 ha recuperato più di noi il terreno perduto. Non sto qui ad analizzare i motivi di questa mancanza di reattività, motivi politici, di debito pubblico, di sistema bancario e industriale, ma la staticità di per se è molto preoccupante.

VALORI DEL PIL DI GRAN BRETAGNA E PAESI DEL G7 DA QUANDO E’ INIZIATA LA RECESSIONE

Si dirà “Ma questa è la media dell’Italia. A Milano, il centro economico e finanziario del nord padano, sarà sicuramente diverso”. Non è così. Il posizionamento economico di Milano è peggiorato nel contesto nazionale: il PIL provinciale che nel 1994 rappresentava il 10.1% di quello italiano, oggi si attesta al 9.5%, così come il PIL pro-capite che nel 1994 era del 55% superiore a quello italiano, oggi si attesta soltanto al +44%.

Da questi dati si evince chiaramente che Milano non è più il “motore d’Italia”, come ci raccontano le fole celtiche, e questo è un grido d’allarme per la città e il paese. Se si confronta l’andamento dell’economia milanese negli ultimi anni rispetto a quella di aree comparabili dell’area Euro, il quadro è ancora più triste: Milano, insieme all’Italia, si sta sganciando dall’Europa e non è un problema delle aree metropolitane in genere, ma proprio e solo nostro. Questo è vero non solo se si considerano gli anni più recenti (2004/2009) che sono stati influenzati dalla recessione, ma anche se si considera il quindicennio 1994/2009.

Di fronte a queste tendenze, peraltro registrate in concomitanza con una crescita dell’occupazione (+2.6% nel quindicennio 2009/1994 e +0.3% nel quinquennio 2009/04) parlare di declino non è un esercizio retorico da disfattisti. Nella provincia di Milano la popolazione è cresciuta da 3.72 Mln a 3.95 Mln (+6%), ma l’invecchiamento è stato rilevante. Nel 1994 la popolazione in età lavorativa rappresentava il 72% del totale, nel 2009 tale rapporto è sceso al 66%. A Milano dal 1994 a 2009, come nelle altre città assimilabili, si è avuto uno shift dal settore manifatturiero a quello dei servizi, ma quello che è molto più preoccupante, invece, è il confronto in termini di produttività: il valore aggiunto per occupato del settore manifatturiero è sceso del 5.3%, mentre nelle altre aree metropolitane assimilabili è cresciuto in media del 24%. Meno grave il gap accumulato in termini di produttività dai settori che hanno registrato maggiore espansione: i servizi alle imprese (+3% in termini di quota di valore aggiunto) e i servizi finanziari (+3%). Nel primo caso il valore aggiunto per occupato è sceso del 31% rispetto a un dato medio delle altre cinque aree metropolitane del -14%, nel secondo caso è salito del 57%, un valore addirittura superiore alla media dell’11%.

La struttura imprenditoriale negli anni successivi all’adesione all’Euro non è significativamente cambiata: domina sempre la piccola / media impresa. Il numero medio di occupati per azienda nell’area milanese era pari a 4.2 unità: un dato solo marginalmente superiore a quello lombardo (4.1) e a quello nazionale (3.6). Nel quadriennio 2007/04 il numero medio di dipendenti per azienda in provincia di Milano ha registrato un progresso soltanto di 0.1 unità, valore del tutto allineato alle metriche regionali e nazionali. Milano, non si è “attrezzata” alle nuove dimensioni aziendali che l’introduzione dell’Euro ha innescato.

Le statistiche regionali di Banca d’Italia aiutano a delineare i tratti fondamentali del sistema di finanziamento delle imprese e dell’efficienza del settore creditizio, anche a seguito della crisi finanziaria in atto dal 2008. I margini sul tasso interbancario applicati al sistema delle imprese registrano una sostanziale stabilità nel quinquennio 2008/04 e pertanto una sostanziale inelasticità alle condizioni di finanziamento degli istituti di credito, attestandosi in un range molto stretto compreso fra il 2.5% (nel 2007) e il 3.36% (nel 2004).

In questo quadro le risorse correnti del bilancio comunale dedicate alle cosiddette “Funzioni nel campo dello sviluppo economico” sono state nel 2009, pari a € 15.6 Mln: solo lo 0.84% delle spese correnti. In termini relativi sul totale delle spese il 32% in meno di Torino (1.23%) e il 35% in meno di Genova (1.3%). A titolo informativo i principali capitoli di spesa del bilancio comunale milanese 2009 dedicati alle cosiddette “Funzioni nel campo dello sviluppo economico” sono intitolati come segue: “Piano di Marketing Territoriale 2009”, “Direct Marketing” (partecipazione a diciotto eventi fieristici), “Progetti Promozionali”, “Relazioni Pubbliche”, … non molto insomma.

Edoardo Ugolini

Condividi