28 settembre 2016

IL PRIMO PROBLEMA DELLA GRANDE MILANO? L’HINTERLAND

Dati demografici e localizzazione degli occupati. Un capovolgimento di prospettive

28 settembre 2016

Dati demografici e localizzazione degli occupati. Un capovolgimento di prospettive

Pensando alla costituzione della Città Metropolitana e all’opportunità che offre di costruire un Piano Strategico, stupisce la disattenzione che nel dibattito politico e tecnico recente si è manifestata nella nostra città sulle tendenze demografiche e occupazionali di medio termine dalle statistiche ufficiali che hanno caratterizzato l’evoluzione della struttura territoriale interna all’area metropolitana (1). I censimenti, ormai non più recentissimi, e altri dati aggiornati al 2015 ci consentono di individuare alcune tendenze forti, e preoccupanti, dalle quali si dovrebbe partire per costruire qualunque strategia per gli anni a venire.

Alcune elaborazioni sugli ultimi tre censimenti (1991-2011) per popolazione e occupazione per macrosettori, presentate in un saggio recente da uno degli autori (2), colmano in parte tale vuoto di analisi e di riflessione (consentendoci anche di aggiornare alcuni dati demografici che Istat ha cambiato nei mesi estivi e di aggiungere nuove informazioni sugli anni recenti).

Alcune elaborazioni sugli ultimi tre censimenti (1991-2011) per popolazione e occupazione per macrosettori, presentate in un saggio recente da uno degli autori (2), colmano in parte tale vuoto di analisi e di riflessione (consentendoci anche di aggiornare alcuni dati demografici che Istat ha cambiato nei mesi estivi e di aggiungere nuove informazioni sugli anni recenti).

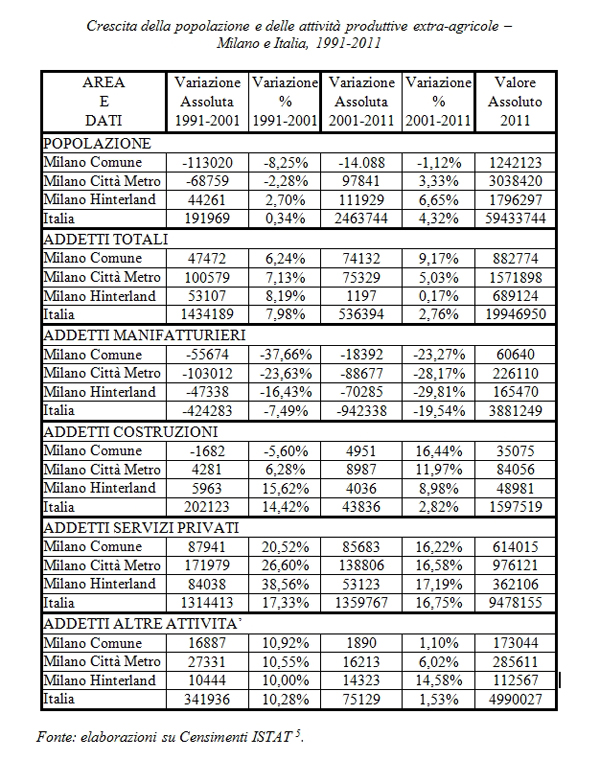

Considerando separatamente Milano comune, Hinterland e Città Metropolitana complessiva, e confrontando i dati con gli andamenti medi italiani (vedi Tabella), osserviamo che nel primo decennio 1991-2001 il comune di Milano continua a perdere popolazione in misura rilevante, -113.000 abitanti, solo in parte catturati dall’hinterland (+44.000 abitanti). Nel decennio successivo questa tendenza si riduce e in un certo senso si capovolge: Milano comune continua a perdere popolazione anche se in misura assai meno rilevante (-14.000 abitanti), ma l’hinterland ne guadagna 112.000 portando in positivo il totale della Città Metropolitana.

Dunque nel decennio 2001-11 Milano vede rilanciata la sua forza di attrazione complessiva rispetto al decennio precedente ma tutto lo sviluppo demografico della Città Metropolitana si è localizzato nell’hinterland mentre il capoluogo mostra una sostanziale stagnazione – un fatto confermato dai dati anagrafici del Comune di Milano, ripresi annualmente da Megliomilano nel suo Osservatorio Permanente sulla Qualità della Vita, che indicano nel decennio un aumento di sole 1.412 unità. Successivamente, nel periodo 2011-15, questi stessi dati indicano una crescita demografica del Comune, ma solo dell’1,35% (+18.000 unità), una percentuale ben lontana dal +7,7% indicato dalla citata pubblicazione del PIM per il 2011-14 (p. 49) (3) (4).

Per quanto concerne l’andamento dell’occupazione totale, osserviamo come nell’ultimo decennio lo sviluppo complessivo provinciale sia stato all’incirca doppio di quello medio italiano – un fatto che non si verificava da alcuni decenni – ma anche come tutto lo sviluppo si sia esclusivamente concentrato sul polo centrale milanese, mentre l’hinterland dimostra una stasi occupazionale preoccupante. Nel decennio precedente lo sviluppo occupazionale era stato ben differente: la crescita complessiva provinciale dell’occupazione era stata vicina a quella italiana e si era spalmata in modo simile fra polo centrale e hinterland (e anzi, in modo leggermente più favorevole a quest’ultimo).

Dunque nell’ultimo decennio l’area metropolitana ha ripreso a sostenere lo sviluppo nazionale ma solo grazie alla dinamica del capoluogo. Semplificando – ma non troppo – gli effetti territoriali del rinnovato ruolo di Milano, tutto lo sviluppo demografico si è localizzato nell’hinterland mentre tutto lo sviluppo occupazionale si è localizzato esclusivamente nel comune centrale, evidenziando una divaricazione abbastanza anomala che ricorda la situazione degli anni ’50.

Quali tendenze settoriali hanno determinato lo scenario complessivo ora tratteggiato? L’industria manifatturiera ha abbandonato il capoluogo almeno a partire dagli anni ‘70, per motivi di ristrutturazione, di riconversione ma soprattutto di delocalizzazione. Nel decennio 1991-2001 essa perdeva il 37% dei suoi addetti e ancora nell’ultimo decennio ne perdeva altri 20.000, riducendo la sua presenza a 60.000 unità, pari a meno del 7% dell’occupazione extra-agricola totale.

Per contro l’hinterland non ha più accolto nell’ultimo ventennio l’occupazione manifatturiera in fuga dal centro urbano, come in parte era accaduto in precedenza, e anzi ha perso di suo il 16% dell’occupazione nel primo decennio e quasi il 30%, pari a -70.000 addetti, nell’ultimo decennio. Nel primo decennio, un’iniziale terziarizzazione dell’hinterland era in grado di controbilanciare la perdita di posti di lavoro industriali: l’aumento del terziario privato (+85.000 posti di lavoro) era simile a quello manifestatosi nel polo milanese.

Nell’ultimo decennio tuttavia questo processo si è ridotto fortemente, con un aumento assoluto pari a meno di due terzi di quello milanese (e certamente di qualità molto inferiore), portando conseguentemente a quella stasi dell’occupazione totale extra-agricola dell’hinterland che abbiamo sottolineato (6). L’hinterland milanese sembra non trovare più una sua caratterizzazione economico-produttiva all’interno dell’area metropolitana, non essendo più nutrito in termini di servizi tecnologici e di occasioni di sviluppo manifatturiero da un polo milanese sempre più rivolto ai servizi finanziari, di comunicazione e della moda; e non essendo in grado di sviluppare in modo significativo un terziario qualificato che non sia quello puramente commerciale (7).

La crescente caratterizzazione residenziale e commerciale dell’hinterland – comprensibile se pensiamo al minore costo delle abitazioni e alla qualità urbana e dei servizi spesso non inferiore a quella delle periferie del comune centrale – accentua la tendenza a un dualismo che spacca l’area metropolitana, generando crescenti movimenti pendolari; indice, quello che è più grave, di una cesura in quella forte integrazione produttiva che aveva caratterizzato l’agglomerazione milanese in tutto il periodo del boom economico del dopoguerra.

Ristabilire una sinergia fra un terziario qualificato prevalentemente (ma non esclusivamente) localizzato nel centro e un hinterland produttivo, primo e naturale partner e cliente per i servizi di tale terziario, dovrebbe costituire l’obiettivo prioritario di una città metropolitana (e di una élite produttiva, culturale e politica milanese) consapevole dei limiti dei processi spontanei attuali e delle potenzialità che sembrano oggi andare sprecate.

I dati sugli addetti al settore delle costruzioni forniscono un’indicazione ulteriore di grande interesse interpretativo. Se nel passato recente e nel primo decennio qui considerato lo sviluppo dell’occupazione indicava una crescita dell’attività edilizia esclusivamente nell’hinterland e una caduta nel centro urbano, in linea con le tendenze demografiche, nell’ultimo decennio si assiste a un chiaro ribaltamento. Si osserva infatti una sorta di boom edilizio nel centro metropolitano con una crescita degli addetti pari a oltre il 16%: circa il doppio del tasso di crescita registrato nell’hinterland e cinque volte superiore al tasso di crescita medio nazionale. Un simile indicatore di crescita quantitativa, una crescita peraltro ben visibile nella città, confligge tuttavia con le tendenze rilevate sul fronte demografico.

Per quale popolazione si è costruito recentemente nel capoluogo? All’evidenza, non si è manifestata quella tendenza al ritorno di residenti, superficialmente attesa da tanti sostenitori dello sviluppo edilizio quantitativo dei Piani di Governo del Territorio delle amministrazioni di centro-destra (ma anche dell’ultimo governo di sinistra, anche se in misura minore), né – fortunatamente! – l’irresponsabile obiettivo di riportare Milano agli ‘splendori’ degli 1,7 milioni di abitanti, se non dei due milioni, sbandierati dall’assessore all’urbanistica della giunta Moratti.

Si è costruito nel cuore metropolitano in gran parte per una domanda internazionale a carattere prevalentemente finanziario, che certamente fin qui si è manifestata ma le cui aspettative potrebbero facilmente cambiare non appena ci si avvedesse dei limiti dell’offerta immobiliare milanese.

Si tratta di limiti che riguardano la qualità, sia edilizia sia urbanistica, e il rapporto qualità/prezzo – come si dice nel settore, il value for money. La domanda internazionale non è sufficiente comunque per colmare un’offerta oggi largamente sovradimensionata.

Un vero rilancio delle prospettive di sviluppo – economico, residenziale ed eventualmente edilizio – potrà avvenire soltanto se si recupererà una dimensione realmente metropolitana nel governo del territorio e una nuova complementarietà e integrazione produttiva fra capoluogo e hinterland, oggi tutta da reinventare.

Roberto Camagni e Maria Cristina Gibelli

1) Un’interessante ma recentissima eccezione è costituita da: Centro Studi PIM (2016), Spazialità Metropolitane: economia, società e territorio, Argomenti &Contributi, n. 15, giugno.

2) M. C. Gibelli (2016), “Milano: da metropoli fordista a Mecca del real estate”, Meridiana, n. 85, 61-80.

3) L’errore commesso, facilitato da alcune leggerezze delle statistiche ufficiali e para-ufficiali, è quello di aver assunto per il capoluogo un dato demografico-anagrafico 2011 “forzato” al ribasso per renderlo coerente col dato censuario (che presentava circa 100.000 abitanti in meno rispetto ai dati anagrafici). Le due fonti, censuaria e anagrafica, sono diverse, perché diverse sono le metodologie; ma proprio per questo un tasso di sviluppo deve essere calcolato su dati di fonte omogenea. Sottolineiamo il fatto non per pignoleria ma perché si tratta di un dato “politicamente” sensibile.

4) Un +7% di popolazione (per circa 90.000 unità) può comunque essere raggiunto se si parte dal dato del minimo storico, registrato nel 2003 (e dunque su un intervallo di 12 anni e non di tre). Ma esso è determinato principalmente dall’aumento dei residenti stranieri, quasi tutti extra-comunitari provenienti da paesi poveri, che nel periodo 2005-15 sono aumentati di 86.000 unità (Statistiche/stranieri/comuni-italiani).

5) Poiché Istat nell’ultimo censimento 2011 ha cambiato definizioni e nomenclature dei settori, le variazioni assolute e percentuali intercensuarie sono effettuate su omologhe definizioni settoriali; pertanto le variazioni assolute ricavabili dai dati non devono essere sommate per ottenere i valori iniziali.

6 ) A livello territoriale più fine, fanno positiva eccezione a questa tendenza solo il Nord Milano e il Sud Est (Pim, op. cit., mappa 12b p. 28); in tutte le altre sub-aree il saldo occupazionale è fortemente negativo.

7) Nella pubblicazione PIM (p. 23) si indica come il settore commerciale si sia particolarmente sviluppato nell’ultimo decennio nelle aree del Magentino-Abbiatense, Alto milanese, Sud est e Adda Martesana.