5 febbraio 2013

Gl imprenditori da mesi si lamentano del credit crunch, ossia del fatto che le banche hanno messo i remi in barca e quindi non concedono prestiti con la facilità di un tempo. Gl intermediari hanno rivisto i criteri di erogazione sia di mutui che di prestiti alle imprese. Il problema che ci poniamo è di capire quanto i racconti degli imprenditori siano veri – e lo sono – e quanto questa situazione derivi anche da errori gestionali e di politica creditizia del sistema bancario.

Quando ci si lamenta della banche, bisogna avere l’onestà di ammettere che nel recente passato, le stesse banche hanno ecceduto nel prestare, hanno prestato troppo, ai soggetti sbagliati. In particolare nel settore immobiliare. Nelle scorse settimane i giornali hanno dato ampio spazio al forte calo nell’erogazione di mutui da parte del sistema bancario.

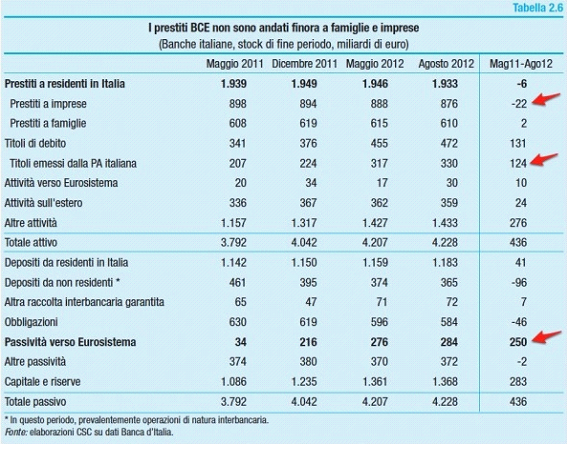

Nella tabella sottostante elaborata dal Centro Studi di Confindustria diretto da Luca Paolazzi si può avere una idea chiara di come si sta comportando il sistema creditizio.

Come fa rilevare Bolognini su www.linkerblog.biz nel periodo maggio 2011 – agosto 2012 (ma poi è proseguito) il sistema bancario ha aumentato il proprio capitale di Vigilanza (capitale + riserve, nella penultima riga in tabella) di 283 miliardi, ha ricevuto fondi dalla BCE per ulteriori 250 mld e ha tolto 20 mld alle imprese, per acquistare titoli di Stato. Chiaro e limpido. L’acquisto di titoli governativi ha consentito di sfruttare il differenziale tra il rendimento dei BTP (4-5%) e l’1% (costo del finanziamento presso la Banca Centrale Europea, tramite la Long Term Refinancing Operation) al fine di rimpolpare il conto economico del sistema bancario.

Il settore edilizio è un settore trasversale, che nelle statistiche è compreso sia nei prestiti alle imprese – progetti di sviluppo immobiliare – sia nei prestiti a famiglie (mutui residenziali). Nel secondo trimestre del 2012 l’ISTAT ha rilevato che le compravendite di immobili residenziali sono diminuiti del 23,6%. Ancora peggio i mutui: nel secondo trimestre dell’anno finanziamenti e prestiti con costituzione di ipoteca immobiliare registrano una caduta annua del 41,2%. Sebbene gli Archivi notarili delle città metropolitane registrino un calo minore (-39,1%), ci si può legittimamente chiedere come mai gli istituti di credito lesinino a finanziare acquisti immobiliari.

I motivi possono essere sinteticamente ricondotti a tre fattori:

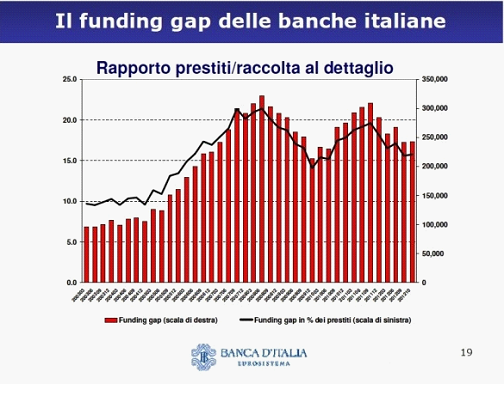

1) Funding gap. Per i profani il funding gap è la differenza tra la raccolta (funding, in gergo) e gli impieghi. Gli intermediari creditizi – dopo le difficoltà a finanziarsi sul mercato interbancario e sul mercato obbligazionario – hanno a bilancio gli impieghi (i prestiti) che sono maggiori dell’ammontare della raccolta. Sebbene le banche si siano finanziate con la BCE, gli impieghi immobiliari sono a lungo termine ed è proprio sul lungo che le banche non ci si riescono a finanziare;

2) Overfinancing o sovrafinanziamento in anni precedenti. In passato sono stati finanziati progetti – Santa Giulia, per fare un esempio – che si basavano su assunzioni assai ottimistiche. Nel caso della più nota banca popolare sul territorio lombardo, l’ultima ispezione di Bankitalia nell’autunno 2011 ha evidenziato una eccessiva concentrazione del rischio nel settore immobiliare. Nel suo Confiteor (Feltrinelli, 2012), il banchiere Geronzi (che l’ingegner De Benedetti ha definito sarcasticamente il più potente power broker italiano), rispondendo a Mucchetti, dice: “E queste banche del Nord che ci facevano la morale tutti i santi giorni non hanno forse prestato miliardi a immobiliaristi che non sono certo migliori di altri solo perchè investono in Lombardia?”

3) per dare seguito a politiche più prudenziali – della serie gli opposti estremismi, dopo aver finanziato anche all’80% i progetti di investimento – ora le percentuali di finanziamento sono nell’ordine del 50% dell’investimento. Per essere concreti, se una casa vale 300.000 euro, viene finanziato l’acquisto solo per 150.000 euro. E applicando spread decisamente alti, nell’ordine del 3% sopra l’Euribor.

In conclusione, possiamo affermare che spesso il problema dell’accesso al credito è legato a periodi precedenti, nei quali le banche hanno finanziato in eccesso il sistema delle imprese, in particolare i grandi progetti edilizi che ex-post si rivelano delle operazioni azzardate.

Beniamino Piccone

Condividi